让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

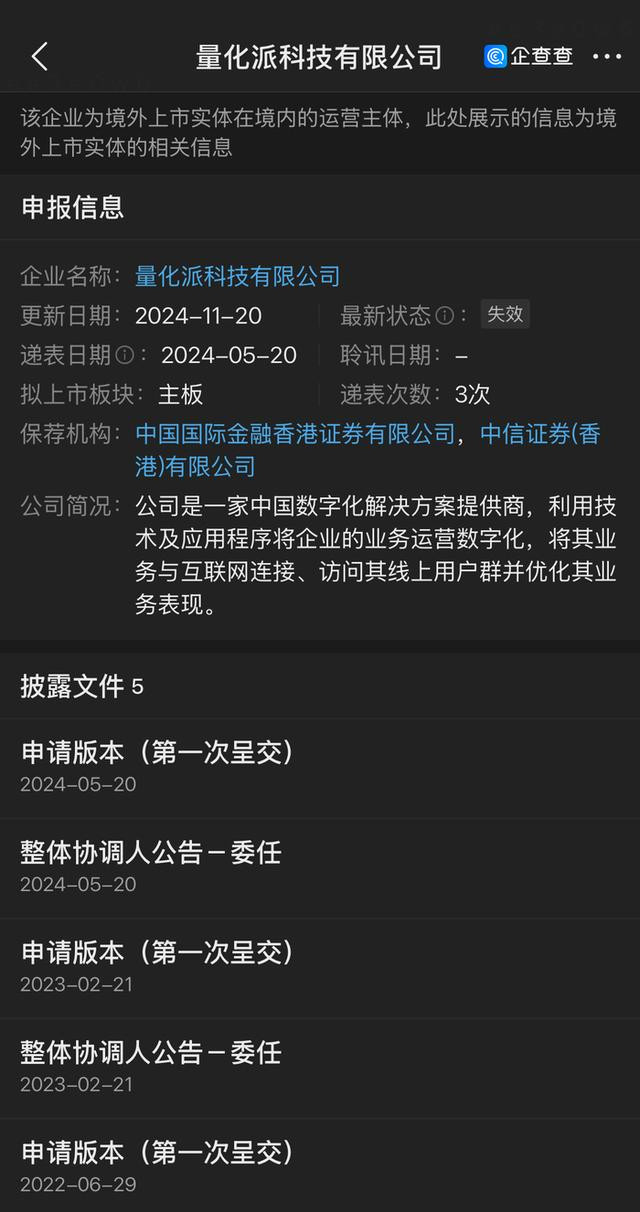

崎岖上市路, 量化派四战IPO失败|大鱼财经

发布日期:2024-11-27 16:32 点击次数:184

最近一次递交招股书后,量化派港交所IPO材料又失效了。自2017年以来,这仍是是第四次。从老牌现款贷,到电商、腹地生涯,量化派束缚在冲击成本市集的谈路上试图自救,解脱金融属性,但依旧没能圆梦。

从2020年于今,四战IPO失败的量化派、2次递交招股书的“省呗”萨摩耶、低调准备上市的度小满金融,不管是交了招股书的,如故没交的,结局无一例外。为什么中国的一级市集,再也容不下一家助贷?金融天禀、个东谈主心事、数据安全、多数的投诉,似乎成了“助贷”平台们潜藏的共同逆境。

四次冲击成本市集失败

量化派是“老一辈”的现款贷玩家,其初次尝试登陆成本市集是在2017年赴好意思上市。

归拢技术,信而富稳健登陆纽交所,趣店和品钛也递交了IPO肯求,但量化派并未到手搭上圈套年金融科技公司赴好意思上市的东风,于2017年年底暂停了上市权术。

随后,跟着监管整顿现款贷市集,量化派启动谋求业务转型,并同期转战港交所,并别离于2022年6月、2023年2月和2024年5月屡次向港交所递交上市肯求。

字据港交所公法,上市肯求失效不影响公司平方运行,也不会影响后续上市进度。刊行东谈主只需在失效后三个月内递交二次肯求,便可赓续原有上市经由,向上3个月则需要再行提交肯求。量化派3次尝试IPO齐没在公法的时辰内完成聆讯,齐以IPO材料失效告终。

在量化派这几次未能完成的聆讯中,证监会重心条目其对股权变动、股权架构、职工执股平台以及助贷业务设施运作等方面补充阐扬。

其中,助贷业务方面,证监会条目阐扬的有:助贷业务是否属于类金融作为、是否波及个东谈主征信业务管事,是否已取得相关业务天禀许可,是否得当国度法律依次公法;公司主要境内运营实体开采、运营的网站、App等家具情况,网罗和存储用户信息范畴、数据网罗使用情况,是否存在向第三方提供信息的情形,上市前后个东谈主信息保护和数据安全的安排或措施;量化派“羊小咩”等平台存在多数用户投诉的原因以及公司波及行政贬责情况,是否存在紧要非法违法行径,是否对本次刊行上市组成履行结巴。

量化派否定其业务为助贷业务,示意公司在“羊小咩”上为金融机构提供精确营销管事,并通过H5流派为其引荐潜在借款东谈主。其中,为金融机构提供的精确营销管事不同于助贷管事,长胜优配因为公司不担任担保东谈主,在提供纯流量推选管事时不会承担风险。

金融业务营收占比回升

量化派前身量科邦建立于2014年1月, 首创东谈主周灏毕业于北京大学,随后赴好意思留学,曾任职于摩根士坦利总部的量化分析师、Capital One资深统计师以及巴克莱银行大家精英中心副总裁。适逢国内互联网金融发展赶快,周灏罗致归国创业,认准了金融大数据界限。

量科邦建立后,公司很快推出了一款App“信费钱包”,基于大数据分析来匡助用户匹相助适渠谈的贷款平台,即“贷款超市”。“信费钱包”一方面向B端收取分红费,另一方面向C端用户收取管事费。周灏曾公开示意,2015年11月公司已杀青盈亏均衡。天眼查信息泄漏,量化派完成了A、B、C、D四轮融资,投资方包括华创成本、高榕成本、Star VC、阳光保障、复星等。

2017年,北京量化派注册建立。在成本的加执下,量化派启动了登陆成本市集之路。

2019年,315晚会曝光了“714高炮”乱象(贷款期限7—14天,利息超高的现款贷),点名多家现款贷平台和奢靡金融平台,行业迎来强监管,量化派也启动谋求转型。

2020年下半年,量化派旗下“信费钱包”改名为“羊小咩”,向电商平台转型,推出贷款家具“备用金”、先用后买的“享花卡”家具,为用户提供奢靡信贷撮合管事及3C、家电、珠宝等奢靡场景下的白条管事。还通过“奢靡舆图”进犯线下,推出汽车、餐饮旅店、零卖等多个界限的业务。

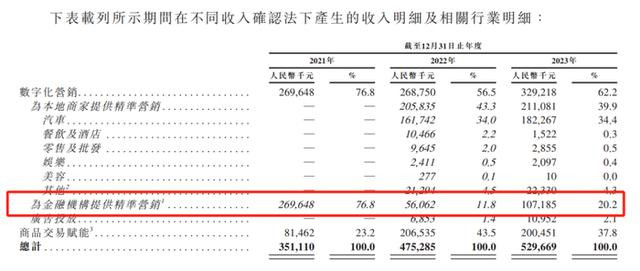

从招股书的收入结构来看,跟着转型执续,“为金融机构提供精确营销”的收入占比也渐渐减少,2021年金融业务营收占比76.8%,2022年,其金融业务压降到了唯有11.8%,腹地商家管事取代了金融业务成为主要收入开首。

2023年以来, 金融科技公司IPO再次活跃起来,量化派的金融业务占比也有所回升,占比达到20.2%。

功绩方面,2021年至2023年,量化派的收入别离为3.51亿元、4.75亿元和5.3亿元;净利润别离为5400.6万元、-28.3万元和354.3万元;经改换净利润(剔除股份为基础支付的薪酬、附带优先权的金融器用账面值变动及开支)别离为6664.3万元、1.26亿元和1.48亿元。

其中,量化派通过“享花卡”获取收入别离为250万元、560万元、1420万元,占总收入的0.71%、1.2%、2.7%;“备用金”获取的收入为2.7亿元、0.5亿元、0.93亿元,占总收入的76.1%、10.6%、17.6%。

记者:刘瑾阳 剪辑:王乐涛 校对:高新